Ulga na robotyzację dla firm

Polski Ład wprowadził ulgi dla firm, które inwestują w swój rozwój m.in. w robotyzację.

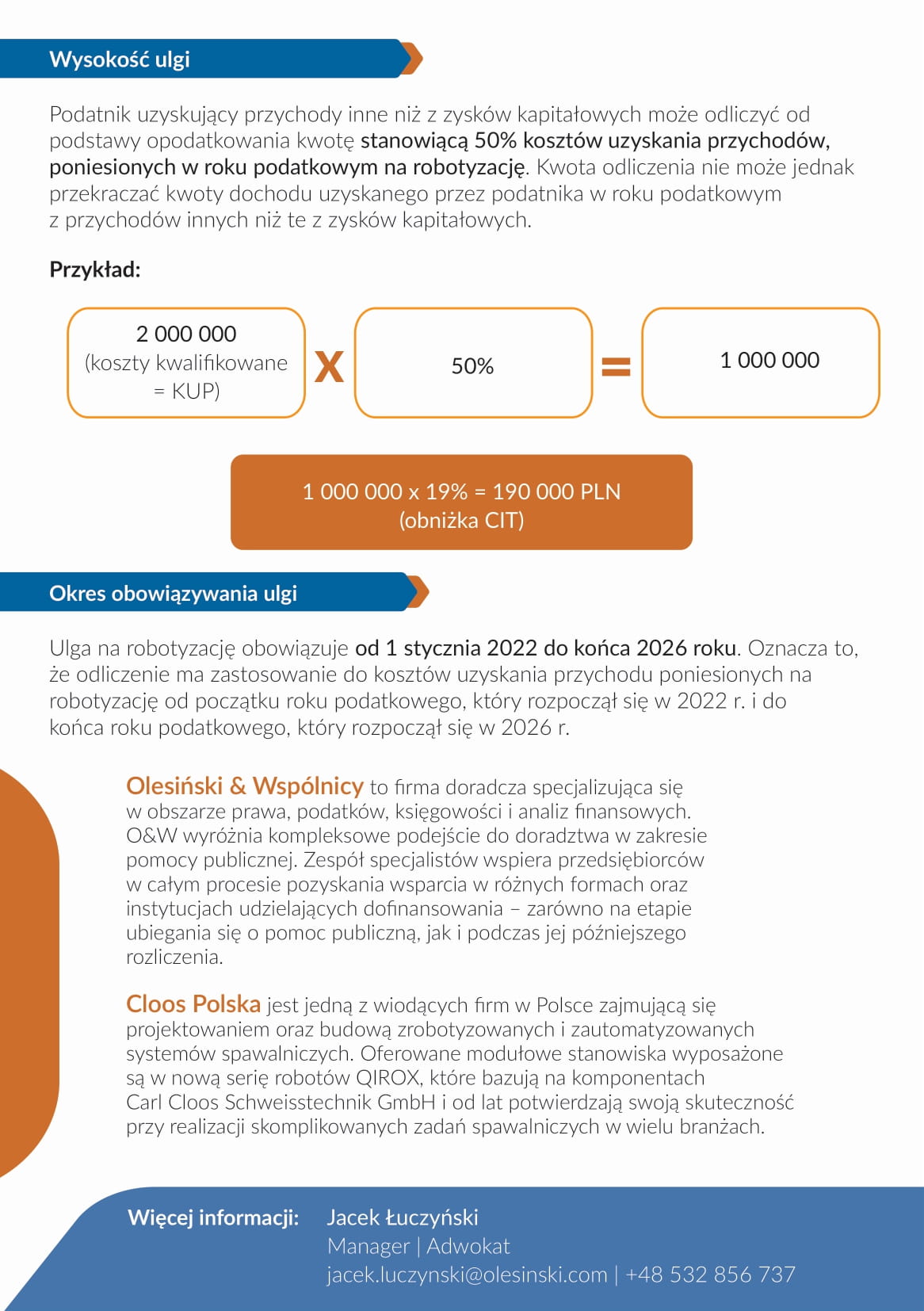

Ulga na robotyzację obowiązuje od 1 stycznia 2022 do końca 2026 roku

Polega ona na dodatkowym odliczeniu od podstawy opodatkowania 50% kosztów kwalifikowanych związanych z inwestycjami na robotyzację.

- Ulga jest dostępna dla wszystkich firm, bez względu na ich wielkość czy branżę.

- Ulga obejmie płatników PIT i CIT.

Co podlega odliczeniu?

Katalog kosztów kwalifikowanych m.in.:

- zakup lub leasingowanie nowych robotów przemysłowych

- zakup maszyn i urządzeń peryferyjnych do robotów (np. torów jezdnych, obrotników, sterowników,

czujników ruchu, efektorów końcowych) - zakup oprogramowania i systemów zarządzania

- zakup urządzeń bezpieczeństwa i higieny pracy (BHP)

- usługi wdrożeniowe

- szkolenia dla pracowników

Roboty przemysłowe, czyli jakie? Definicja określona w uldze na robotyzację

- automatycznie sterowalne

- programowalne

- wielozadaniowe

- połączone z systemami teleinformatycznymi

- przekazujące dane w formie cyfrowej

- posiadające co najmniej 3 stopnie swobody

- stacjonarne lub mobilne

- o właściwościach manipulacyjnych bądź lokomocyjnych

- cyfrowo monitorowane

- zintegrowane z innymi maszynami

Więcej informacji znajdą Państwo na rządowej stronie TUTAJ

Klienci Cloos-Polska, korzystający z ulgi na robotyzację, będą mogli uzyskać wsparcie informacyjne firmy doradczej Olesiński & Wspólnicy, dotyczące sposobu rozliczenia kosztów kwalifikowanych.

Pobierz powyższą broszurę informacyjną TUATJ